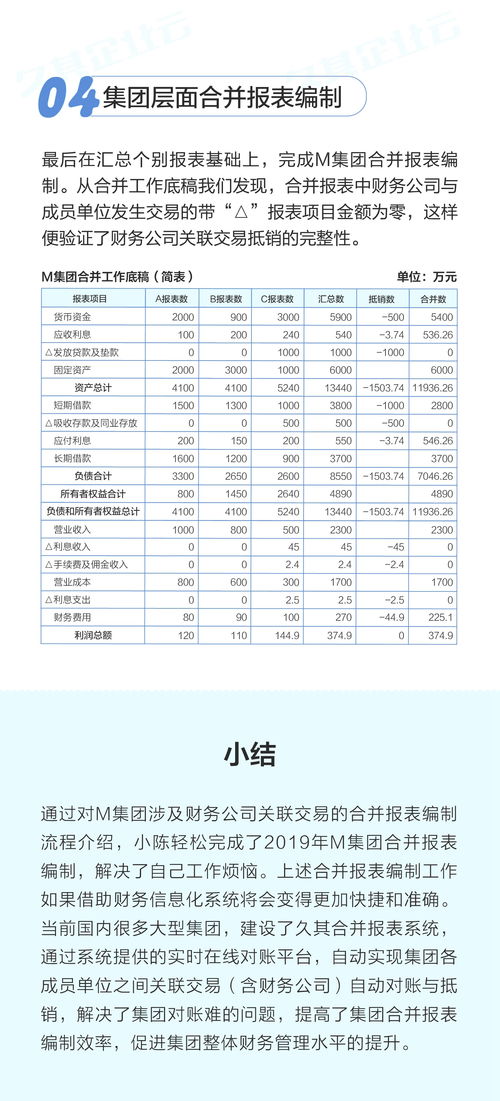

合并报表的编制,合并报表编制要点与实操解析

你有没有想过,为什么公司的财报看起来总是那么复杂?其实,这背后有一个神奇的过程,那就是合并报表的编制。想象如果把每个公司的财务数据都像拼图一样拼在一起,最终就能呈现出整个集团的财务全景。今天,就让我带你一起揭开合并报表编制的神秘面纱吧!

一、什么是合并报表?

合并报表,顾名思义,就是将多个公司的财务报表合并在一起,形成一个整体的财务报告。这个过程就像是将多个小溪汇成一条大河,最终呈现出集团的整体财务状况。

二、为什么要编制合并报表?

1. 全面展示集团财务状况:合并报表可以让投资者、债权人等利益相关者全面了解集团的财务状况,从而做出更明智的决策。

2. 提高财务信息的可比性:通过合并报表,可以将不同公司的财务数据放在同一平台上进行比较,便于分析。

3. 满足监管要求:许多国家和地区都要求上市公司编制合并报表,以规范市场秩序。

三、合并报表的编制步骤

1. 确定合并范围:首先,需要确定哪些公司需要纳入合并报表。一般来说,母公司和其子公司的财务报表都需要合并。

2. 收集财务数据:收集各个公司的财务报表,包括资产负债表、利润表、现金流量表等。

3. 调整会计政策:由于不同公司可能采用不同的会计政策,需要对这些政策进行调整,确保合并报表的一致性。

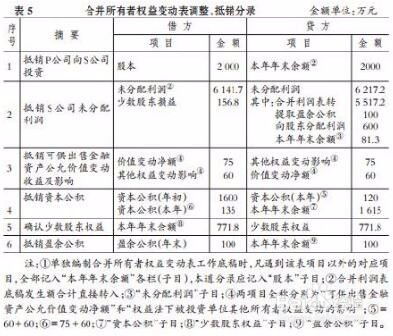

4. 抵消内部交易:在合并报表中,需要抵消母公司与子公司之间的内部交易,如内部销售、内部借款等。

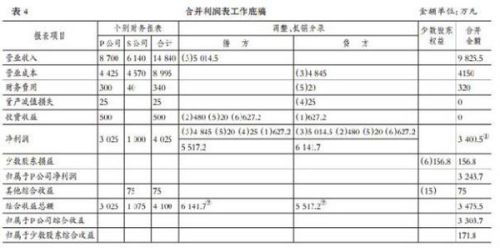

5. 编制合并报表:根据调整后的数据,编制合并资产负债表、合并利润表、合并现金流量表等。

四、合并报表的编制难点

1. 会计政策差异:不同公司可能采用不同的会计政策,这给合并报表的编制带来了挑战。

2. 内部交易抵消:内部交易抵消是一个复杂的过程,需要仔细核对数据。

3. 合并报表的披露:合并报表的披露需要满足监管要求,同时也要保证信息的透明度。

五、案例分析

以某集团为例,该集团旗下有A、B、C三家子公司。在编制合并报表时,首先需要确定合并范围,将A、B、C三家子公司的财务报表纳入合并报表。收集三家公司的财务数据,调整会计政策,抵消内部交易,最终编制出合并报表。

通过合并报表,我们可以看到集团的整体财务状况,包括总资产、总负债、净利润等。这对于投资者、债权人等利益相关者来说,具有重要的参考价值。

合并报表的编制是一个复杂而细致的过程,它不仅需要专业的财务知识,还需要严谨的工作态度。通过合并报表,我们可以更好地了解集团的财务状况,为决策提供有力支持。所以,下次当你看到一份复杂的财报时,不妨想想背后的合并报表编制过程,也许你会对它有更深的理解呢!