中辉宏观]-中美日内瓦贸易谈判及影响分析—缓冲比与缓冲容量的关系

重已从2018年的20%下降至2024年的15%,显示中国已部分调整出口市场结构,但美国市场仍具有

。5月9日,特朗普在社交媒体表示考虑将对华关税从145%下调至80%,虽然白宫随后澄清这仅是随口抛出的数字,但被视为试探性气球。美国财政部长贝森特坦言:145%和125%的关税等同贸易禁运。我们不想脱钩,我们要的是公平贸易。中国官方媒体则强调此次会谈是

举行,中方从维护世界经济稳定、维护国际社会共同利益的大局出发才同意接触。日内瓦谈判就是在这样

的背景下举行的。对中美双方而言,这已不是简单的贸易争端,而是关系到两国经济稳定和全球复苏的战略抉择。美国代表团由财政部长斯科特·贝森特和贸易代表贾米森·格里尔率领,贝森特被视为特朗普内阁中的鸽派,美国媒体普遍认为他是推动关税暂缓的主要力量。谈判从5月10日上午开始,首日持续了8个小时,第二天又进行了长时间谈判,最终在5月11日晚达成协议。三、日内瓦贸易谈判的结果分析

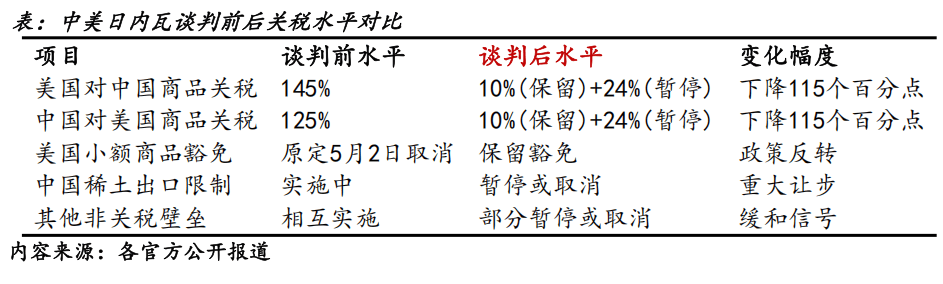

突破性协议,将双边关税水平从剑拔弩张的145%-125%大幅下调至10%-10%,这一结果远超市场预期,这份联合声明不仅暂时中止了中美贸易战的进一步升级,还为两国经贸关系设立了缓冲期和协商机制,其影响远超单纯的关税调整。1

:美国将修改2025年4月2日第14257号行政令中规定的对中国商品加征的关税,其中24%的关税在90天内暂停实施,同时保留对这些商品加征10%的基准关税。此外,美国还将取消根据4月8日和4月9日行政令对中国商品加征的其他关税。这意味着美国对中国商品的实际关税从145%降至10%(暂停部分24%+保留部分10%),降税幅度高达115个百分点。•

但是此前2月1日和3月3日10%的关税仍然存在,也就意味着美国对中国商品加征的关税幅度仍然在20%+10%+24%(暂停),超过30%,加上特朗普1.0时期的逼近20%的关税水平。现在美国对中国的关税税率仍然在40%以上。•

:中国相应修改税委会公告2025年第4号规定的对美国商品加征的关税,同样采取24%暂停90天+10%保留的模式,并取消根据税委会公告2025年第5号和第6号加征的关税 。中国对美国商品的实际关税因此从125%降至10%,降幅同样显著。此外,中国还同意暂停或取消自4月2日起针对美国的非关税反制措施,这可能涉及对稀土产品出口限制的放宽。•

:上述调整将在2025年5月14日前实施,暂停部分关税的有效期为90天。这为双方提供了三个月的冷静期来进一步协商长期解决方案。•

:美国取消了对价值低于800美元的小额商品的进口关税豁免,这一措施原定于5月2日生效。中国则可能调整对美国农产品进口的限制措施。

,明确了中方代表为何立峰副总理,美方代表为贝森特财长和格里尔贸易代表 。这一机制有三大特点:1.

:90天的暂停期设定了明确的时间框架,迫使双方必须在此期限内取得进一步进展。总体而言,日内瓦谈判达成的协议具有

:一是对等性,双方降税幅度基本持平;二是临时性,24%的关税暂停仅持续90天;三是试探性,保留了10%的基准关税作为未来谈判基础。这种设计既给了双方国内政治交代,又为后续谈判创造了条件。四、日内瓦谈判对国内经济及各市场的影响分析

。从国内宏观经济的潜在受益,到股市的积极回应,再到大宗商品市场的价格波动,这一超预期的贸易缓和信号正在重塑市场预期和商业策略。尽管协议具有暂时性特征(有效期90天),但其带来的心理影响和实际经济效应已远远超出时间限制。1

事实停滞,许多企业被迫寻找替代市场或忍受库存积压 。协议生效后,被压抑的出口需求将迎来报复性反弹。比如,对美出口占比高的行业,如电子设备(占中国对美出口约30%)、机械设备(约20%)、家具玩具(约10%)等,将获得显著的喘息机会。就业市场

费不振的背景下,出口复苏将为就业提供关键支撑 。特别是劳动密集型产业,如纺织服装、家具制造等,其就业容量大、门槛相对较低,对稳定青年失业率具有重要作用。此次协议至少在未来三个月内避免了这一最坏情景,为稳增长、保就业政策争取了时间窗口。外资信心

资企业推迟或取消在华投资计划。日内瓦协议降低了政策不确定性这一企业最担忧的风险因素。特别是对出口导向型外资企业。不过,美国对华高科技出口管制并未解除,中国对美技术依赖度高的产业仍面临卡脖子风险 。2

。5月12日,A股主要指数集体高开,上证指数涨0.82%,深证成指涨1.72%,创业板指涨幅更达2%。消息公布之后,恒生指数大幅上涨,全球欧洲等国家股票以及美国股指期货大幅上冲。行业分化

1466.2点,涨幅高达16%。这反映市场预期中美货运量将迅速回升。香港恒生指数收盘大涨近2.98%。长期影响

业回流等风险 。特别是考虑到90天后关税可能重新评估,企业盈利的可持续性改善仍需观察。中国股市的中期走势将更多取决于国内房地产政策、消费刺激措施等内因,而不仅受贸易环境左右。3

出口制造业复苏将带动原材料需求。特别是铝材,10%的基准关税保留叠加美国对铝制品25%的单独关税未解除,中国铝材出口仍受限。但整体贸易环境缓和有助于供应链调整。不过,涨幅受制于两个因素:一是协议保留10%的基准关税,仍高于特朗普上任前水平;二是中国房地产低迷继续压制国内金属需求。农产品市场

的进口限制放宽。大豆、玉米等美国主要出口农产品价格获得支撑,而巴西、阿根廷等竞争国的农产品价格相应承压。值得注意的是,中国近年来已大幅多元化农产品进口来源,2024年从美国进口的大豆占比已从贸易战前的约60%降至40%左右,因此协议对全球农产品贸易格局的影响可能有限。能源产品

面影响有限。不过,协议中可能隐含的中国对美国液化天然气(LNG)进口限制放宽尚未完全被市场定价。若中国恢复从美大规模进口LNG,将影响北美与亚洲之间的能源贸易流向。值得注意的是,美国曾威胁对从委内瑞拉购买石油的国家加征25%关税,而中国是该国石油最大买家,这一潜在风险仍未解除。黄金

3.21%。这典型反映了风险偏好回升时,避险资产遭抛售的现象。投资者对全球经济增长前景的担忧因中美协议而缓解,减少了对黄金等安全资产的需求。不过,考虑到协议临时性特征及全球秩序重塑的时代背景、地缘政治风险未根本缓解,黄金长期仍然值得配置。白银的工业属性受光伏需求支撑(对外依存度17%),但贵金属板块整体承压4

。消息公布后,人民币兑美元汇率涨至六个月新高,人民币升值值7.19。风险情绪改善导致美元避险需求下降,也预示中国经常账户收入将因出口恢复而改善。货币政策空间

宽松政策的紧迫性。但考虑到房地产调整仍在继续,国内需求不足仍是主要矛盾,货币政策可能保持宽松基调。特别值得注意的是,协议降低了竞争性贬值的风险,中美双方可能就汇率问题达成某种默契,避免货币战冲淡关税协议的效果。综合来看,日内瓦协议对中国经济的影响呈现出